銀行資金調達を含めた銀行とのお付き合いは、会社の業績だけでなく担当銀行員と経営者が上手く付き合っていくことも重要です。

銀行員は経営者の能力だけでなく、人間性やビジネスパーソンとしての総合的な資質も見ています。

必要なタイミングで資金調達できるよう、細かい部分ではありますが「ビジネスマナー」も確認しておきましょう。

本記事では、「経営者のビジネスマナーが銀行員の評価に与える影響」について解説していきます。

銀行からの融資が期待できない場合でも、売掛金を使った「ファクタリング」で資金調達ができる可能性があります。

経営者と担当銀行員が面談する機会は意外と多い!

資金繰り等の用事で銀行と交渉する際は、基本的に経営者と銀行員が対面で面談を行います。

融資の申し入れ以外にも、新規銀行の開拓、決算書の提出など銀行員と対面で交渉する機会は少なくありません。

日頃対面でいろいろな相談を聞いてくれる担当銀行員と上手く付き合うことは、取引先の銀行と上手く付き合うことでもあります。

担当の銀行員が経営者のどのような部分を見ているのか、どこに気を付けておくといいのかを事前に確認しておきましょう。

ファクタリングについての記事はこちら

銀行員は経営者のここを見ている

基本的に、銀行による企業の評価には、財務資料や資金繰り計画や経営計画等の資料を使って行います。

ただし、こういった資料だけですべてを評価するのではなく、経営者の人間性や資質もあわせて評価します。

たとえば、経営者と従業員の関係性、従業員からの求心力等も重要です。

経営者としての資質だけでなく、ビジネスパーソンとしてのマナーも評価されます。

どれだけ経営能力の高い経営者でも、ビジネスパーソンとしての常識に欠けている場合、銀行員はその企業との取引を危険視する可能性が高まります。

銀行員はビジネスマナーチェックの目線が厳しめ

銀行員の場合、組織が保守的であるため経営者のビジネスマナーを厳しく評価する人が多いとされています。

銀行に入った直後から厳しくビジネスマナーについて躾けられた銀行員は、経営者のビジネスマナーや振る舞いを敏感に察知します。

普段はあまりビジネスマナーにこだわらない経営者さんであっても、銀行員との面談時は保守的な振る舞いにした方が無難でしょう。

ふとした瞬間にマナーに欠けた振る舞いをしないよう、自身がない方はビジネスマナーを今一度確認しておくと安心です。

1.時間厳守はビジネスの基本

数多くあるビジネスマナーの中でも「時間厳守」は基本中の基本です。

約束の時間に遅れる場合は、事前に連絡して謝罪するなどの対応を必ずしましょう。

約束に送れる何かしらの事情があった場合でも、約束相手にそれは関係ないので丁寧に謝罪した方がいいです。

遅刻時の対応を蔑ろにすると、担当銀行員は「時間を守れない人≒返済予定も守れない人」と捉える可能性があります。

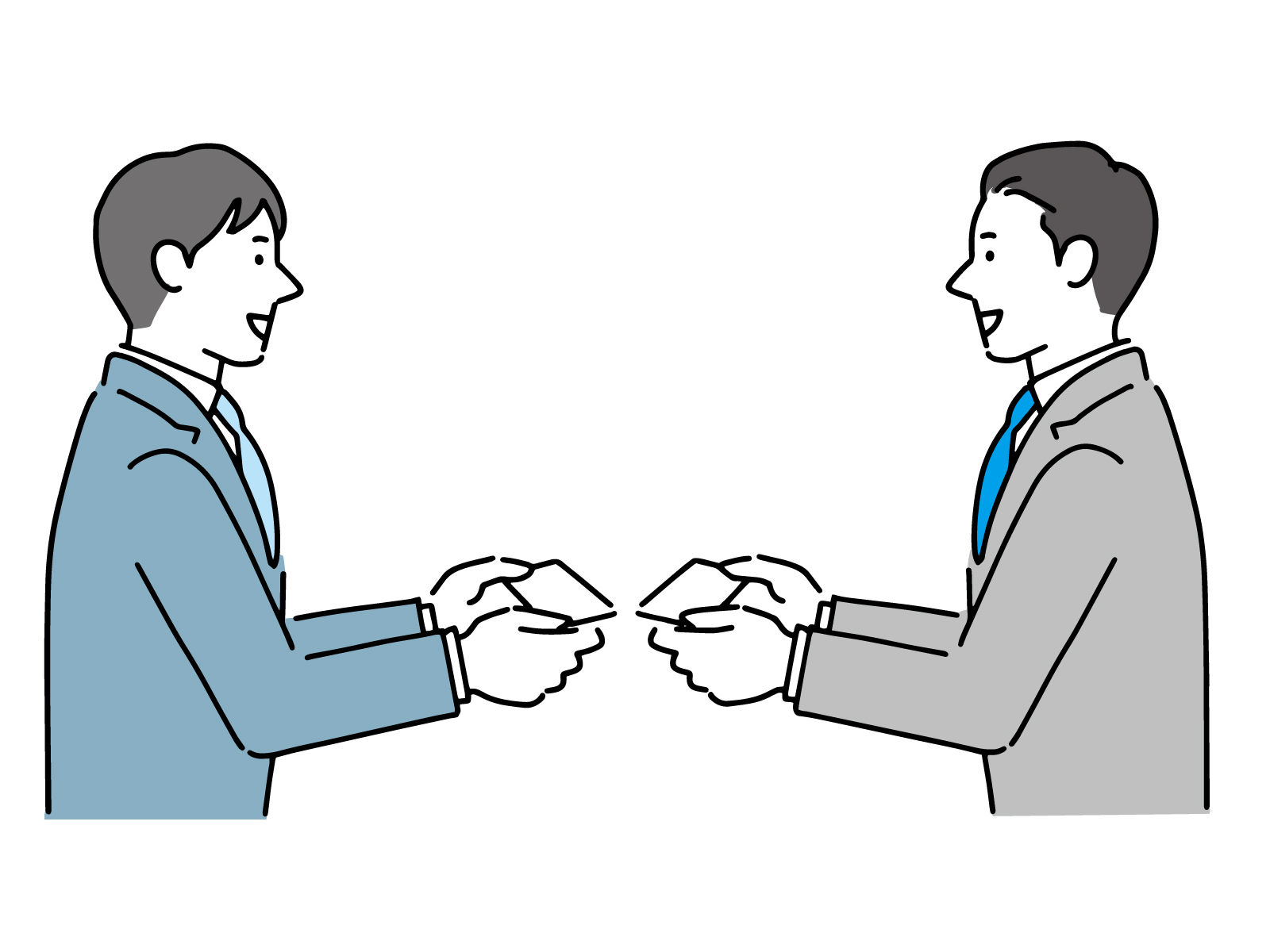

2.名刺交換でビジネスマナー能力がわかる

名刺交換はただ名刺を交換するという動作の中に、さまざまな細かい作法が詰め込まれています。

そのため、勤続年数の長い銀行員の中には、名刺交換を見ると「面談相手の経営者のビジネスマナー能力がある程度わかる」という人もいます。

【名刺交換で見られる作法】

- 名刺交換の準備段階での作法

- 名刺を差し出す際の作法

- 名刺を受け取る際の作法

- 名刺を受け取った後の処理に関する作法

銀行員の中には、これら多くの要素をスムーズにこなせるかどうかを見ている人もいるようです。

ビジネスマナーに細かい人が担当の場合、名刺交換だけでも一般的な作法から大きく外れると違和感を持たれる可能性が高くなります。

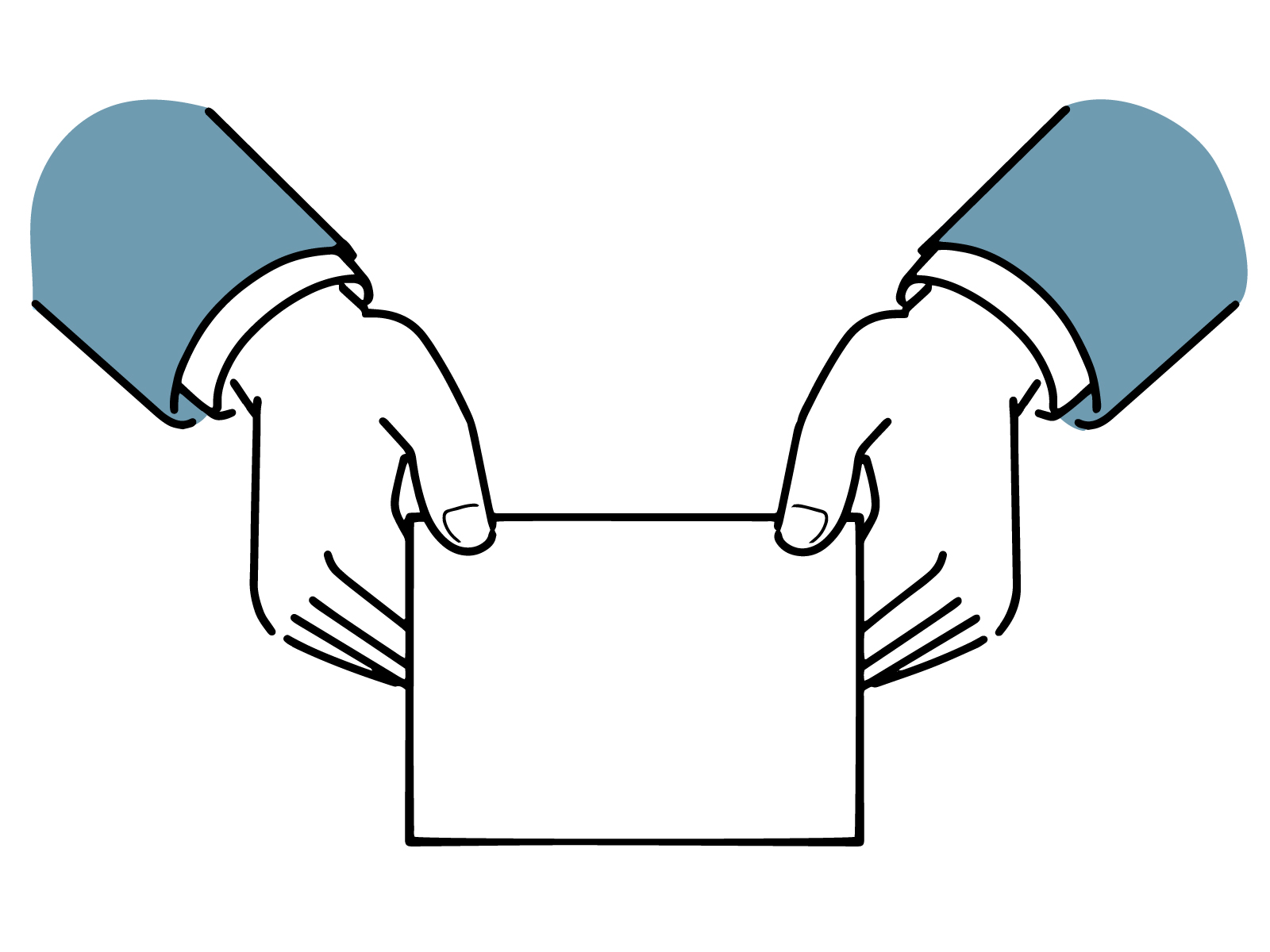

名刺は受け取ったあとの取り扱いにも注意

元銀行員から以下のような話を聞いたことがあります。

ある経営者が新規に取引する銀行を開拓しており、その元銀行員が対応することとなりました。

初対面のため、お互いに名刺を交換したのですが、その経営者は銀行員から名刺を受け取るなり、すぐに名刺入れに収納してしまいました。

ビジネスマナーにおいてこれはNGです。

名刺は互いの役職や名前を知るためのものであり、いわば自己紹介のようなものです。

一般的には、交換した名刺は名刺入れの上に重ねてテーブルに置き、打ち合わせや交渉の間はそのままにしておき、終了間際に名刺を収納します。

名刺入れに名刺を入れるという行為は、「話し合いが終わる合図」を兼ねているとされています。

ビジネスマナーに細かく、保守的なこの元銀行員の方は、「交換した名刺をすぐにしまう行動のおかしさがどうしても気になった」と言っていました。

名刺をすぐに名刺入れにしまうことは、人によっては相手の自己紹介に対して「ハイハイ、で、本題は?」と言っているように感じる失礼な振る舞いになります。

保守的かつ無難なビジネスマナーを心掛ける

基本的には、少々ビジネスマナーを誤ってしまっても、大きな問題にはなりにくいです。

ミスの程度によりますが、少々のことでしたら融資に影響するほどの大きな問題にはまずなりません。

とは言え、銀行員が経営者のビジネスマナーを評価の対象にしている以上、最低限のマナーは意識しておき無難にこなしたほうが良いでしょう。

銀行員は組織の一員であるのに対し、経営者は組織のトップであるため、経営者の中には知らず知らずのうちに傲慢になってしまう人もいます。

また、経営者は無意識にビジネスマナーから外れていても、指摘を受けることが少ない立場です。

そんな経営者だからこそ、人一倍意識する必要があると言えます。

社内でビジネスマナーについての研修を開き、経営者も従業員とともに意識を深めるのもいい方法でしょう。

【コラム】ファクタリングという手段も!

銀行との融資交渉が難しい場合は、売掛金や注文書を活用した「ファクタリング」で運転資金を確保できるかもしれません!

ファクタリングとは、売掛金を専門業者に売却することで運転資金等を調達する方法です。

本来、売掛金を現金としてもらうには支払日まで待たなくてはいけません。

これを専門会社に売却し、先に現金として受け取る方法がファクタリングです。

専門業者は売掛金額から報酬(=手数料)を引いて会社に入金するため、本来の売掛金額よりも受け取る金額は少なくなりますが、早めの資金調達が可能です。

まとめ:経営者はビジネスマナーもしっかりと!

銀行員が経営者を評価する際には、経営能力は当然のことながら、人間性やビジネスマナーも参考にしています。

経営者としての地位についていると、どうしても些末なビジネスマナーをないがしろにすることが増えるため、意識して取り組むことが大切です。

たかが名刺交換、たかが挨拶などとは考えず、丁寧にこなすようにしましょう。

コメント