銀行から融資を受ける際、経営者が連帯保証人になるケースがほとんどです。

なぜ銀行が連帯保証人を求めるのか「その理由」を知れば、融資を受けるためによりよい準備ができるようになるでしょう。

なお、ガイドライン上では連帯保証人なしの融資も可能となっています。

連帯保証人なしの融資についても解説していきます。

連帯保証人とは?

銀行融資時に求められる「連帯保証人」の内容について、今一度確認しておきましょう。

【連帯保証人とは】

債務者が金銭を返済しない場合に、債務者に代わって、借金を返済することを約束した人が保証人で、保証人に与えられる催告・検索の抗弁権を排除された人が連帯保証人。

催告の抗弁権とは、債権者(金銭の貸し手)から保証人が「貸した金を返してほしい」などの請求を受けたとき、自分よりまず債務者に請求してほしいと主張できる権利。

また検索の抗弁権とは自分より債務者の財産を先に差し押さえるように主張できる権利。

引用:金融広報中央委員会

法律用語が出てきて少々難しいですが、連帯保証人と通常の保証人では「催告・検索の抗弁権」の有無に違いがあります。

連帯保証人になると「まずは債務者に請求してください(催告の抗弁権)という主張や「債務者の財産を先に差押えてください(検索の抗弁権)」と言えません。

「会社の借金≒自分の借金」というような状態になります。

連帯保証人は、通常の保証人と比べ負う責任が重いです。

連帯保証人が条件となる場合はこれらの責任をよくご確認ください。

▼おすすめファクタリング比較表

※一部、ファクタリングとは異なるサービスも紹介しています

| アクセルファクター | ベストファクター | BestPay 注文書ファクタリング | CoolPay | QuQumo | 支払い.com (請求書後払いサービス) |

|

|---|---|---|---|---|---|---|

| 手数料 | 2%~ | 2~20% | 5%~ | 問い合わせ時確認 | 1%~ | 一律4% |

| 入金スピード (最短) | 即日 5割以上が即日入金 | 即日 | 翌日 | 即日 | 最短2時間 | 最短1日後の 振込に対応 |

| 利用可能額 | 30万〜無制限 | 30万円~1,000万円 | 100万円~3億円程度 | 初回15万円~ | 金額上限なし | 1万円以上~ |

| 手続き方法 | オンライン、電話 対面、郵送 | オンライン、電話 | オンライン、電話 | オンライン完結 | オンライン完結 | オンライン完結 |

| 対象 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人宛ての請求書を お持ちの方 | 法人 個人事業主 | 法人 個人事業主 |

| 2社間 | 〇 | 〇 | 〇 | 〇 | 〇 | - |

| 3社間 | 〇 | 〇 | 〇 | - | - | - |

| ポイント | 5割以上が 即日入金を実現! | 審査通過率が 92.25%と高い! | 「注文書」による ファクタリング! | 初回15万円~と 少額でも利用可能。 | 手数料が安く 利用しやすい! ※事前にGMOあおぞらネット銀行の 口座作成が必要 | 請求書の支払いを 最大60日後にする サービス。 |

| 公式サイト |

売掛債権を利用するファクタリングなら、銀行融資よりも早く資金調達でき、経営者が連帯保証人になる必要もありません。

なぜ銀行は連帯保証人を求めるのか?

銀行が融資の際に、会社代表者に連帯保証人となることを求める理由を見ていきましょう。

1.リスク低減のため

まずあげられる理由が「リスク低減」です。

企業の信用力が低い状態での融資は、銀行にとってハイリスクだといえます。

経営者を連帯保証人にしておけば、会社倒産時でも経営者個人の資産から融資金を回収できます。

銀行の貸し倒れリスクを低減するひとつの手段として、経営者の連帯保証人があります。

2.経営者のモラルハザードを防ぐため

連帯保証人には「経営者のモラルハザードを防ぐ効果」も期待できます。

融資を受けたものの会社の経営状況が悪くなったとしましょう。

その際、会社には資金がないものの経営者は豊富な資産を保有している場合があります。

経営者が連帯保証人になっていなければ、「個人資産は豊富だし、会社経営はどうなっても構わない」と考える経営者が出てくるかもしれません。

また、会社の資金繰りが厳しくなった場合に備えて、会社の資産を個人資産へと移す経営者も出てくる可能性があります。

経営者を連帯保証人にすることには、このようなモラルハザードを防ぐ狙いもあります。

経営者が連帯保証人になっていれば、会社の融資は経営者個人の資産で返済していくことになります。

3.企業財務の信頼性を確保するため

銀行が企業に融資する際には、必ず審査が行われます。

しかし、企業によっては、融資を受けたいものの融資を受けられる財務状況にはない場合もあります。

企業によっては、審査を通しやすくするために「粉飾決算」を行う危険性もあります。

銀行にとって、決算の粉飾を見抜くことは非常に難しいです。

粉飾決算が行われていないことの信頼性を上げるために、経営者を連帯保証人にします。

会社にとっても経営者にとっても、粉飾決算をしてまで融資を受けるよりは、倒産してしまった方が傷口も浅く済みます。

連帯保証人不要の融資がある:経営者保証ガイドライン

経営者による連帯保証人は、資金調達を円滑にする効果がある一方、経営者による思いきった事業展開等を妨げている側面もあります。

今は経営状態に問題がなくても、融資後に経営状態が悪化し返済が難しくなる可能性がありますし、先行きが不透明が業界もあります。

このような事情を考慮すると、経営者としては「できるだけ自身が連帯保証人になることをなく融資を受けたい」と考えるのが自然です。

こういった経営者の声を受けて、2014年に「経営者保証に関するガイドライン」が制定されました。

ガイドラインの制定により、一定条件を満たすケースでは、経営者による連帯保証人が不要になりました。

次の章からはガイドラインが求める3要件を確認していきます。

ガイドラインはあるものの、実際に融資を行うか決めるのは銀行です。

銀行の判断によっては連帯保証人が求められることがあります。

1.企業と経営者の資産の区別が明確である

企業の規模が小さくなればなるほど、企業と経営者個人の資産が混同されがちです。

経営者のプライベートな旅費を会社の経費として落とすようなケースは、これの典型的な例です。

ガイドラインでは、企業と経営者個人の資産が明確に分離されていることを求めています。

企業と経営者個人の間でお金のやり取りが行われる場合、それは常識の範囲内でなければなりません。

具体的には、会社の事業に必要な資産(会社の社屋や営業車、工場など)は、経営者個人の所有ではなく、会社の所有であるべきとされます。

性質上、どうしても会社の所有に切り替えられない場合は、「それらの資産が経営者個人の自由にならない資産にすること」でこの要件を満たせます。

会社資産と経営者資産を区別する具体例

店舗と自宅が一緒、自家用車を営業車にも使っているなどの場合は、会社と経営者個人の資産を区別するのが難しいでしょう。

このようなケースでは、企業が経営者個人に対して賃料やリース料などを支払う形で区別をつける方法があります。

詳しくは、銀行や税理士に確認するようにしてください。

2.企業の財務状況や業績がよいこと

「企業の財務状況や業績が良い=返済困難に陥る可能性が低い」ということです。

これは審査を行う銀行にとって重要な条件です。

返済不能の懸念がなければ、連帯保証人の必要度は下がります。

銀行に連帯保証人が不要であることを理解してもらうには、財務状況や業績が良好であることをアピールすると良いでしょう。

逆に、財務状況や業績が悪い場合は、万一の備えとして銀行は連帯保証人を求めてくる可能性があります。

3.企業の財務状況が正確に把握できること

中小企業は大企業と比べると、比較的粉飾決算を行いやすい環境にあります。

先ほど、連帯保証人が必要な理由として、決算の信頼度を上げるためという理由を紹介しました。

よって、経営者が連帯保証人にならない場合は、決算書の信頼度を別の方法で上げる必要があります。

貸借対照表と損益計算書に加え、決算書の各勘定科目明細や試算表、資金繰り表の定期的な提出などが有効でしょう。

決算書が正しいことを証明する材料として、各種書類を銀行に提出し透明性を確保します。

これら3要件のすべてまたは一部を満たせば、連帯保証人なしで融資が受けられる可能性があります。

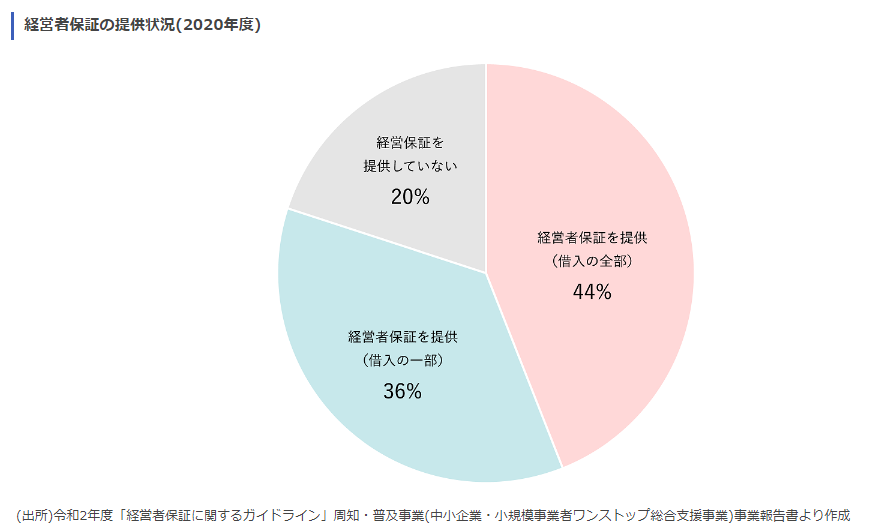

依然として経営者が連帯保証人になっているケースが多い

ガイドライン上では、連帯保証人なしで融資を受けられる可能性を示していますが、依然として経営者が連帯保証人になるケースが多いです。

下記の調査でも、44%が経営者が借入の全部を保証しています。

ケースバイケースですが、銀行担当者や税理士と相談のうえ、状況によっては経営者が連帯保証人になった方がスムーズな可能性があります。

※引用:経営者保証-中小企業庁

▼おすすめファクタリング比較表

※一部、ファクタリングとは異なるサービスも紹介しています

| アクセルファクター | ベストファクター | BestPay 注文書ファクタリング | CoolPay | QuQumo | 支払い.com (請求書後払いサービス) |

|

|---|---|---|---|---|---|---|

| 手数料 | 2%~ | 2~20% | 5%~ | 問い合わせ時確認 | 1%~ | 一律4% |

| 入金スピード (最短) | 即日 5割以上が即日入金 | 即日 | 翌日 | 即日 | 最短2時間 | 最短1日後の 振込に対応 |

| 利用可能額 | 30万〜無制限 | 30万円~1,000万円 | 100万円~3億円程度 | 初回15万円~ | 金額上限なし | 1万円以上~ |

| 手続き方法 | オンライン、電話 対面、郵送 | オンライン、電話 | オンライン、電話 | オンライン完結 | オンライン完結 | オンライン完結 |

| 対象 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人宛ての請求書を お持ちの方 | 法人 個人事業主 | 法人 個人事業主 |

| 2社間 | 〇 | 〇 | 〇 | 〇 | 〇 | - |

| 3社間 | 〇 | 〇 | 〇 | - | - | - |

| ポイント | 5割以上が 即日入金を実現! | 審査通過率が 92.25%と高い! | 「注文書」による ファクタリング! | 初回15万円~と 少額でも利用可能。 | 手数料が安く 利用しやすい! ※事前にGMOあおぞらネット銀行の 口座作成が必要 | 請求書の支払いを 最大60日後にする サービス。 |

| 公式サイト |

まとめ

保証人不要で融資を受けられる可能性もないわけではありませんが、基本的には経営者が連帯保証人になります。

そして、万が一返済不能に陥った場合には、経営者個人の資産で返済をしていく必要があります。

融資を受ける企業の経営者は、このようなリスクを負って融資を受けていることを知っておきましょう。

また、連帯保証人のリスクが気になる方はファクタリング(売掛債権の現金化)など別の方法による資金調達も検討してみてください。